2026년 금리 인하 전 막차 타자, 지금 당장 가입해야 할 파킹통장 | 예적금 TOP 5

안녕하세요! 어느덧 2026년의 첫 출근과 함께 재테크 계획 세우시는 분들 많으시죠?

올해 금융 시장의 가장 큰 화두는 단연 ‘금리 인하’입니다. 이미 시장 금리는 하락세를 보이고 있고, 주요 은행들도 수신 금리 인하 카드를 만지작거리고 있습니다.

재테크의 기본은 ‘한발 앞선 실행’입니다. 오늘은 2026년 1월 2일 현재, 아직 고금리를 유지하고 있는 ‘막차 상품’들을 엄선해 정리해 드립니다.

1. 2026년 금리 전망: 왜 지금이 ‘골든타임’인가?

작년 말부터 이어진 물가 안정세로 인해 한국은행의 기준금리 인하 압박이 거세지고 있습니다. 금융 전문가들은 “상반기 내 최소 1~2차례의 금리 인하”를 점치고 있죠.

- 예금/적금: 금리가 떨어지기 전 ‘확정 금리’로 긴 기간을 묶어두는 것이 유리합니다.

- 파킹통장: 수시입출금임에도 예금보다 높은 금리를 주는 상품들이 사라지기 전 계좌를 확보해야 합니다.

2. 실시간 금리 비교: 지금 당장 가입해야 할 TOP 5

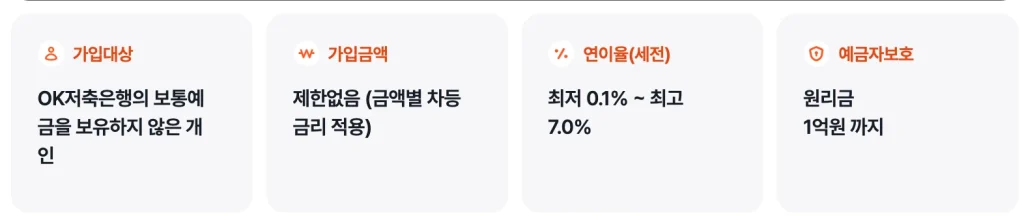

1위: OK저축은행 – [OK짠테크통장Ⅱ] (최고 연 7.2%)

판매 중단된 상품들을 제치고 현재 압도적인 1위를 차지하고 있는 ‘짠테크’ 전용 상품입니다.

- 금리 조건: 50만원 이하 잔액에 대해 최고 연 7.2% 적용 (4대 페이 등록 및 마케팅 동의 시)

- 특징: 소액에 집중된 고금리이지만, 커피값이나 생활비 잔돈을 모으기에 이보다 좋은 상품은 없습니다.

- 추천 대상: “티끌 모아 태산”을 실천하는 프로 짠테크족에게 필수 계좌입니다.

2위: 애큐온저축은행 – [머니모으기] (최고 연 5.0%)

단순 파킹을 넘어 목표를 달성하는 재미를 주는 상품입니다.

- 금리 상세: 기본 2.0% + 도전 성공 2.0% + 마케팅 동의 1.0% = 최고 연 5.0%

- 특징: 1만 원부터 200만 원까지 매주 설정한 금액을 입금하는 방식입니다.

- 추천 대상: 한꺼번에 큰돈을 넣기보다, 매주 조금씩 목돈을 만들어가며 높은 이자를 챙기고 싶은 분들에게 강력 추천합니다.

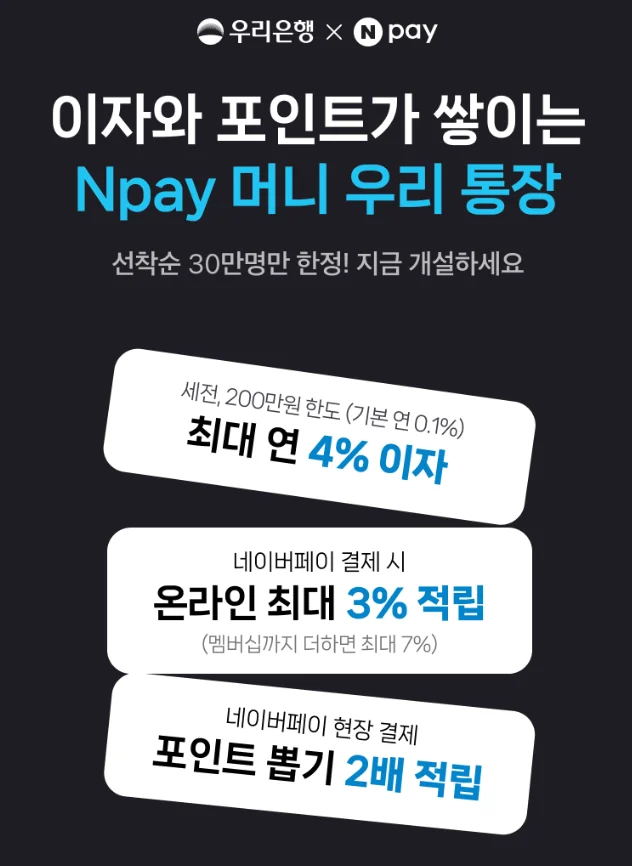

3위: 우리은행 – [Npay 머니 우리 통장] (최고 연 4.0%)

제1금융권의 안정성과 네이버페이의 편의성을 동시에 잡았습니다.

- 금리 상세: 200만 원 이하 잔액에 대해 연 4.0% (가입일로부터 1년 이내)

- 특징: 선착순 30만 좌 한정이므로 서둘러야 합니다. 네이버 쇼핑 결제 시 포인트 적립 혜택이 강력해 실사용 통장으로 매우 훌륭합니다.

4위: SC제일은행 – [Hi통장] (최고 연 4.0%)

1월 1일자로 조건이 변경되었지만, 여전히 1금융권 파킹통장 중 상위권입니다.

- 금리 상세: 첫 거래 고객 대상, 잔액 구간별 차등 적용 (최대 연 4.0%)

- 추천 대상: 작년의 일괄 고금리 이벤트가 종료되고, 이제는 ‘3억 초과’ 고액 자산가에게 더 유리한 구조로 바뀌었습니다. 큰 자산을 안전하게 굴리고 싶은 분들께 적합합니다.

5위: OK저축은행 – [OK x 토스플러스] (최고 연 3.8%)

토스 앱을 자주 사용한다면 가장 편리한 선택지입니다.

- 금리 상세: 30만 원 이하 연 3.8%, 1억 이하 연 1.3%

- 특징: 토스 앱을 통해 가입해야 우대금리가 적용됩니다. 금액 구간별로 금리가 크게 달라지므로, 소액 비상금을 예치하기에 적합합니다.

| 순위 | 은행 및 상품명 | 최고 금리 | 주요 혜택 한도 | 특징 및 조건 |

| 1위 | OK저축은행 OK짠테크통장Ⅱ | 연 7.2% | 50만원 이하 | 4대 페이 등록 및 마케팅 동의시 최고금리 |

| 2위 | 애큐온저축은행 머니모으기 | 연 5.0% | 최대 1,000만원 | 미션 성공시 우대 |

| 3위 | 우리은행 Npay 머니 우리통장 | 연 4.0% | 200만원 이하 | 네이버페이 결제시 추가적립 |

| 4위 | SC제일은행 Hi통장 | 연 4.0% | 한도 제한 없음 | 첫거래 고객 우대, 고액자산가 일수록 유리 |

| 5위 | 전북은행 씨드모아통장 | 연 3.0% | 별도 확인 필요 | 복작합 조건없는 깔끔한 특판 파킹통장 |

3. 고금리 막차 타는 3가지 꿀팁

‘계좌개설 20일 제한’ 주의: 짧은 기간 내에 여러 은행의 통장을 만들 수 없습니다. 위 리스트 중 가장 마음에 드는 상품부터 우선순위를 정해 가입하세요.

예금자 보호 한도 준수: 아무리 금리가 좋아도 저축은행 상품은 원리금 포함 5,000만 원까지만 예치하는 것이 정석입니다.

우대 조건 자동화: 마케팅 동의나 자동이체 설정은 가입 즉시 완료하세요. ‘나중에 해야지’ 하다가 1~2%의 이자를 놓치는 경우가 많습니다.

“또한, 금리 변동 알림 설정을 통해 실시간 수치를 파악하고, 파킹통장 간 이체 수수료 면제 여부를 확인하여 자금 이동의 유연성을 반드시 확보하시기 바랍니다.”

마지막

“내일 하면 되지”라는 생각은 재테크의 가장 큰 적입니다. 특히 금리 인하기에는 하루 차이로 상품 가입이 마감되거나 이율이 깎이기도 합니다. 오늘 정리해 드린 TOP 5 중 본인의 예치 금액과 사용 패턴에 맞는 통장을 골라 지금 바로 앱을 켜보시는 건 어떨까요

‘2026년 붉은 말의 해’ 여러분의 자산이 무럭무럭 자라는 2026년이 되길 응원합니다!

함께 읽으면 좋은 글 [’13월의 월급’ 2026 연말정산 완벽 가이드]